安庆衡:自主DCT变速器产业升级的思考与建议 | 汽车评价

汽车评价:7月27日,由汽车评价研究院主办,中发联投资有限公司与博格华纳联合传动系统有限公司协办的“中国DCT产业链升级与电动化研讨会”在伊春召开。

在研讨会上,10位专家学者和来自众泰、蜂巢、吉利、长安、东风、北汽、广汽、一汽等企业的代表齐聚“林都”伊春,这其中,既有资深的行业专家,又有深谙技术的专业人士,更有来自企业层面的资深高管,不同领域的智慧与经验在汇聚与交融后,为中国DCT产业链与电动化的发展策略厘清了思路,指明了方向。

安庆衡 中国汽车工业咨询委员会主任

1968年安庆衡主任毕业于中国工程技术的最高学府——清华大学,搞技术出身的他曾担任北京齿轮总厂总工程师、北汽集团总工程师、北汽董事长,因此他对于汽车齿轮行业颇有感情。50载风雨汽车路,他始终把“圆老百姓汽车梦”作为己任,潜心研究技术,执着攻克管理,创造了“北京汽车工业”复兴的神话。本次研讨会上,安庆衡主任分享了对自主DCT变速器产业升级的思考与建议。

自主DCT变速器产业的发展现状

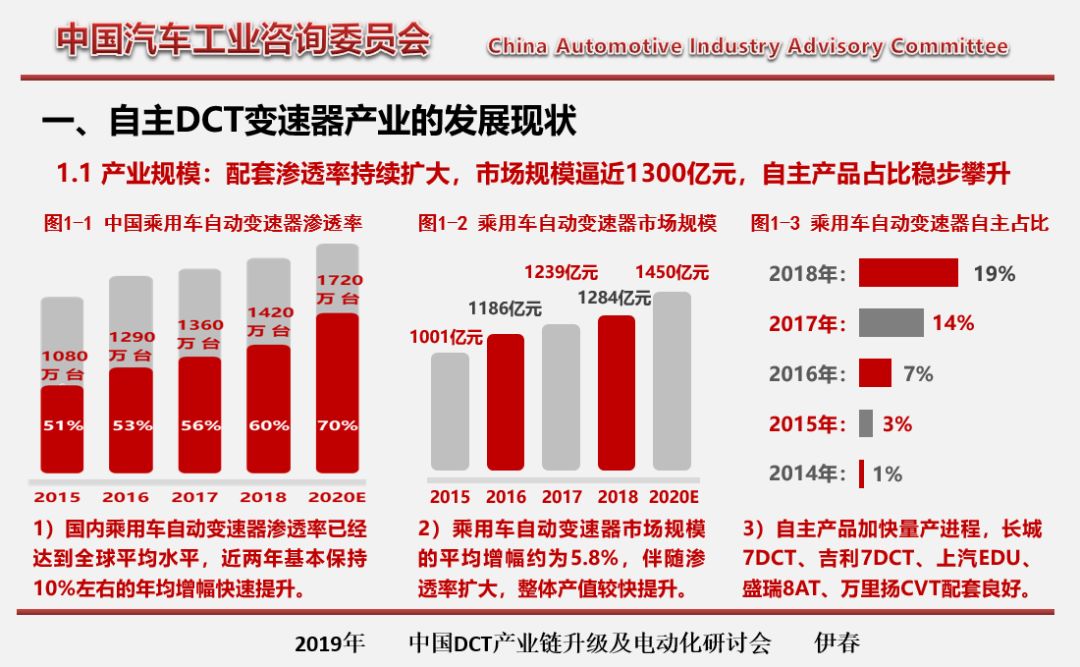

第一,从现在的自主变速器产业规模来看,2015年中国乘用车自动变速器的渗透率为51%,2018年上升至60%,而且近两年渗透率正按照平均10%的速度在增长;伴随着渗透率的增大, 2018年乘用车的自动变速器的市场规模逼近1300亿,平均每年的增幅大概在5.8%,因此,自动变速器行业还是有很好的发展前景的;2014年乘用车自动变速器自主部分的占比仅为1%,15年增长至3%,自主占比微乎其微,但通过近几年的努力,2018年乘用车自动变速器自主部分的占比迅速增长至19%。

第二,从自动变速器市场格局来看,AT的总量在继续上涨,DCT和CVT的市场占比在不断地攀升,AMT基本保持稳定。由于一些欧美车型、自主车型都愿意使用DCT及AT变速器,因此DCT和AT的市场份额占比较大,增长趋势也比较明显。因为AMT固有的特性有一些弱点,所以现在基本处于边缘化。

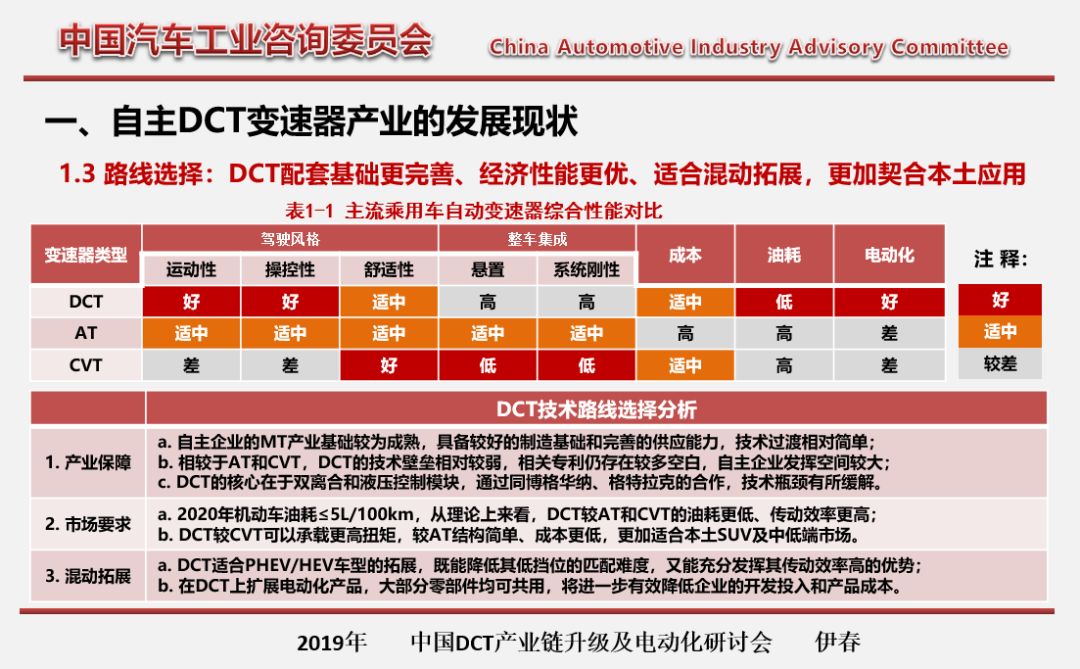

第三,自主变速器技术路线的选择。总体上,DCT配套基础更完善、经济性能更优、适合混动拓展,更加契合本土应用,优势主要体现在运动性、操控性、油耗、电动化上。

从产业保障角度来看,自主企业的MT产业基础较为成熟,具备较好的制造基础和完善的供应能力,技术向DCT过渡相对简单;相较于AT和CVT,DCT的技术壁垒相对较弱,相关专利仍存在较多空白,自主企业发挥空间较大;DCT的核心在于双离合和液压控制模块,通过同博格华纳、格特拉克的合作,技术瓶颈有所缓解。

从市场要求来看, 2020年机动车油耗≤5L/100km,理论上DCT较AT和CVT的油耗更低、传动效率更高;DCT较CVT可以承载更高扭矩,较AT结构简单、成本更低,更加适合本土SUV及中低端市场。

从混动的拓展来看,DCT适合PHEV/HEV车型的拓展,既能降低其低挡位的匹配难度,又能充分发挥其传动效率高的优势;在DCT上扩展电动化产品,大部分零部件均可共用,将进一步有效降低企业的开发投入和产品成本,对企业与行业都是有好处的。

第四,自主建设情况,几大自主整车及自主变速器骨干企业正在崛起,整体规模和配套水平已显著提高。长城汽车(蜂巢传动)已形成百万台产能,并明确对行业开放的方针;上汽变速器同博格华纳、通用汽车联合开发DCT,并完成混动变速器开发,规划产能为100万台;吉利汽车7DCT330、7DCT390均已实现量产,规划产能为60万台;比亚迪依托6 DCT,已经完成P3形式的混合动力总成适配,规划产能为30万台;江淮汽车累计产量突破8万台,并实现伊朗等海外出口,规划产能为20万台;青山工业突破双离合器及液压模块的开发设计、试制生产与总成匹配,推出7 DCT产品,规划产能为20万台;广汽传祺2018年已实现小批量装车试量产,规划产能为10万台。

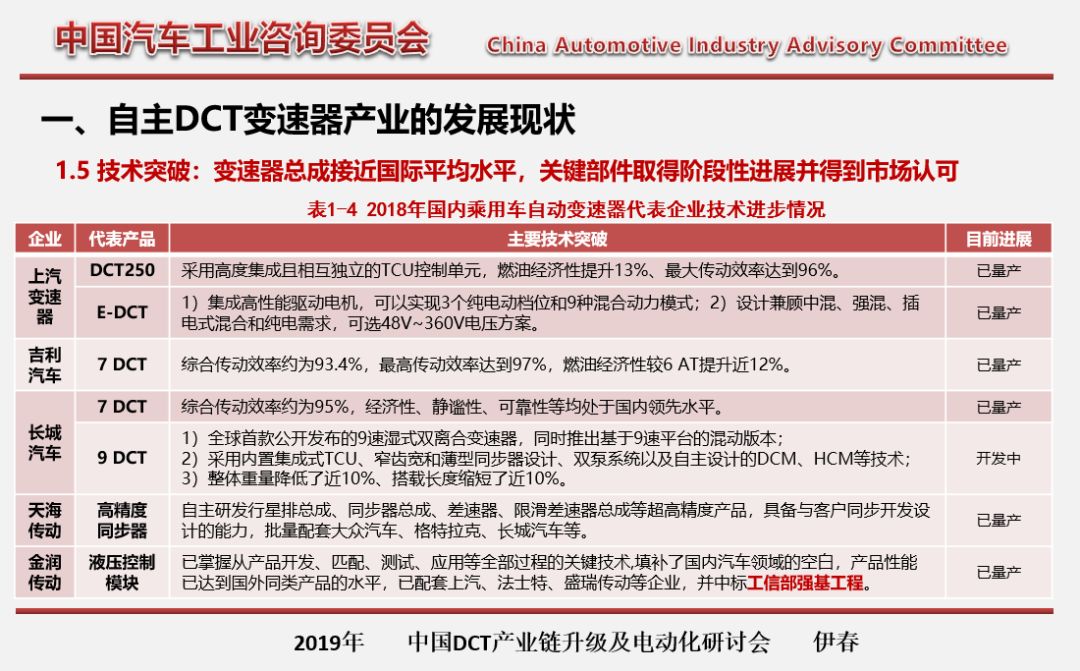

第五,自主自动变速器技术实现了突破,重点讲一下五家企业。上汽DCT250的最高传动效率已达到96%;吉利最高传动效率达到了97%;长城全球首款公开发布的9速湿式双离合变速器,同时推出基于9速平台的混动版本;天海传动自主研发行星排总成、同步器总成、差速器、限滑差速器总成等超高精度产品,具备与客户同步开发设计的能力;金润传动已掌握从产品开发、匹配、测试、应用等全部过程的关键技术,填补了国内汽车领域的空白,产品性能已达到国外同类产品的水平,已配套上汽、法士特、盛瑞传动等企业,并中标工信部强基工程。

最后,我总结一下自主DCT变速器产业的发展现状:

1)自动变速器产业规模扩大,市场规模逼近1300亿元,自主产品占比稳步攀升;

2)几大自主整车及自主变速器骨干企业正在崛起,产业发展机遇十分难得;

3)AT、CVT、DCT并行发展,AT总量继续上涨,DCT、CVT市场占比不断攀升;

4)国内DCT配套基础更完善、经济性能更优、适合混动拓展,在本土市场更有发展前途;

5)自主DCT总成整体接近国际平均水平,关键部件取得阶段性进展,并得到市场认可;

6)国内DCT建设产能约800万台,投产占比超过50%,外资/合资同自主企业当前产能基本持平;

7)不完全统计,2020年国内乘用车DCT市场约为780万台,其中自主品牌产品约为400万台。

自主DCT变速器产业的挑战与机遇

第一个挑战是外资企业持续本土化扩张,变速器行业竞争日趋激烈。以爱信为代表的外资企业本土扩张,爱信精机本土产能由90万台突增至240万台,将对正处于产业上升期的自主变速器企业造成极大市场冲击。

从车型分布来看,除VV7和领克01外,大多数中高端车型仍以AT为主,DCT多分布在10~15万区间,CVT多分布在5~10万区间。10~15万已成为自主同合资企业竞争的主战场。

第二个挑战是自主核心部件仍然相对薄弱,自主企业发展较为困难,外资垄断短期难以改善。博格华纳与舍弗勒掌握了双离合器模块核心技术,液压控制模块主要供应商为博格华纳、电产东测,值得一提的是,江苏金润成为了自主液压控制模块供应商,自主供应商华粤传动在离合器部分也拥有了“一席之地”。

数据显示,DCT变速器核心部件自主供应占比仅为21%,双离合和液压控制模块的核心部件自主企业仍相对缺乏,自主高新零部件企业规模仍然偏小,亟待加强产业扶持。我了解到现在也有部分DCT企业在开发本土供应商,有专家预测这种“替代”在2020年应该会有所表现。

即使在目前中国汽车市场发展有困难的情况下,本土的自动变速器仍保持着良好的发展势头,蕴藏着诸多机遇。首先,本土自动变速器产能仍然相对不足,历年海外采购占比基本维持在50%左右。伴随整车降本压力加大,本土自动变速器市场替代空间巨大,2025年预计总体需求逼近2000万台。另外,过去自动变速器发展以AT技术路线为主,但现在已从AT为主变为AT/DCT/CVT 多种路线并行发展,尤其是DCT将在自主中高端车型中得到普及,并有望在国外品牌车型中搭载,实现零的突破,长城(蜂巢传动)与吉利已经给行业做出了榜样。

第二个机遇是整车企业聚力攻坚,阶段研究成果初现,产业发展环境逐渐得到改善。蜂巢传动汇集国际化技术团队,历经近4年,推出第二代7DCT AWD变速器,峰值扭矩达到450N·m;吉利汽车采用沃尔沃标准开发7DCT330/390H,最高传动效率为97%,并推出混动变速箱7DCTH,峰值扭矩达到390N·m;上汽集团依托上汽变速器历经近10年,同上汽通用合作开发出DCT360、DCT250,并大规模配套上汽乘用车现有车型;东风济源同格特拉克合作生产6DCT150、6DCT200,搭载旗下风神轿车及SUV车型,并配套上汽通用等车型。一汽集团同博格华纳合作研发7DCT350和7DCT220,并已完成样机搭载试验……

第三个机遇, 汽车产业加快电动化转型,新型变速箱产品及现有市场结构持续改变。新能源汽车的推广应用进程不断加快,混合动力用变速器已成市场亟需,结合新能源、智能化需求的新型变速器有待加强;2020年5.0L/100km的油耗法规,促使自主企业加快混动开发。

目前,市场上已涌现出诸多自主混动变速器产品来迎合电动化发展以及消费需求。例如上汽 EDU搭载插电量产车型荣威e550和e950,NEDC综合能耗1.7L /100Km,纯电行驶达60km;吉利 7DCTH借鉴欧系主流结构,采用P2.5混联模式,实现辅助驱动、纯电动行驶与发电三种功能;奇瑞 DHT最大输入扭矩510N·m,可应用于纯电、混动、增程和插混汽车;东安 DHT采用双永磁同步电机架构,具备10余种工作模式,可大幅降低油耗,减少排放……

自主自动变速器产业的升级建议

最后我想为自主自动变速器产业的升级提几点建议。

第一,要认清同国际水平的差距,时刻保有强烈的危机意识。中国自主自动变速器正处于新技术攻坚和产业化提升的关键时期,要始终保持稳定投入;牢固树立危机意识,自动变速器痛点是产业链层面的发展难题,要从根本上形成认知;要正视并直面核心部件的外资垄断和自主薄弱格局,通过多种形式,促进自主零部件企业同海外先进企业的交流合作。

第二,整车企业牵头攻坚,带动行业间整零合作。自主整车企业要担负起社会责任,同自主自动变速器企业紧密合作,为自主创新提供市场机会;自动变速器企业需围绕前瞻产品,开展联合攻坚,增强行业实力,尤其是DHT和纯电动2-3挡变速器的研究开发,要争取同外企在技术上并驾齐驱,适应2到3年内自动变速器世界竞争的新格局。

第三,要坚定自主变速器产业的发展信心,加大混合动力专用产品的投入。中国自动变速器的市场空间增长强劲、前景广阔,整车企业也已普遍建成开放的采购平台,这为自主自动变速器企业提供了公平竞争、精益发展的机会;自主产业差距由市场历练少、匹配经验不够、数据库不足、试制能力缺乏所致,可后期弥补;中短期内,混合动力汽车的市场份额将稳步提升,加大混合动力专用产品的投入刻不容缓。

第四,努力推动实现自动变速器行业联合重组。以AT、CVT、DCT三分天下的并行发展格局已经形成,各企业各有优势;构建自主自动变速器的产业联盟,各企业联起手来,脚踏实地、共同推动产业链整体提升;在行业发展的基础上,推进企业之间的合作和联合重组。

分享到微信

分享到微信

复制链接

复制链接