华晨汽车、北汽蓝谷“依赖症”冷思 国货必自强

国货当自强,国货必自强。

作者:赵武亮

编辑:冯坤 朱四毛

风品:王子目 蓝海

来源:铑财——铑财研究院

风雨蹒跚的华晨汽车,还是走到了这一步。

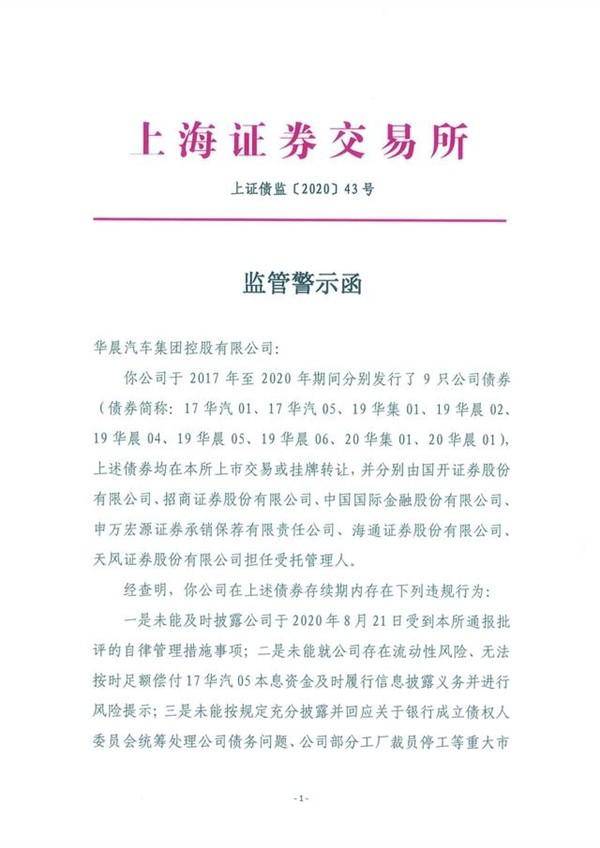

11月2日,上交所公告:对华晨汽车予以书面警示,涉及信披不及时、未进行流动性风险提示等四大违规行为。

时至年末,流动性的市场敏感性不言而喻。一纸警示,让沉寂的华晨汽车站上热搜。

01

10亿元爆雷始末

LAOCAI

事情还要追溯到10月21日。

当日16点,华晨汽车“17华汽05”债券本金10亿元、利息5300万元未按约到位。

10月23日,华晨汽车公告证实违约事实。

这是华晨汽车首次在公开债券市场违约,也是汽车业继力帆、众泰后的又一起“爆雷”事件。

或许为安抚投资者,10月26日,华晨汽车再发公告:还在努力筹集资金。

然效果,并不佳。10月28日,华晨汽车发行的债券“18华汽03”成交价再创新低,当日成交价最低至6.11元/张。对比3个月前90元/张左右的价格可谓大滑。旗下其他债券也未幸免,交易价多跌至10元左右低点。

评级机构也表达了各自态度。10月26日,东方金诚将华晨汽车的主体信用评级调至BBB级。10月28日,大公国际从A+降至BB级,“18华汽02”由A+降至BB。

11月5日,信用评级机构东方金诚公告:将华晨集团主体信用等级由BBB调至CCC,评级展望为负面;同时将“18华汽债03/18华汽03”、“19华汽债01/19华汽01”和“19华汽债02/19华汽02”信用等级由BBB调至CCC。

机构空声不断,并非草木皆兵。看看偿债压力,实在不小。

广发证券发展研究中心数据显示,截至2020年10月23日,华晨汽车集团未偿债券共14只,债券余额合计172亿元。从到期分布看,华晨汽车集团到期及回售压力集中在2021年、2022年,债券到期及回售规模分别为65亿元、92亿元。

截至2020年6月,华晨汽车累计负债达1328亿元,资产负债率68.72%。

尴尬的是,据《每日经济新闻》报道,华晨集团副总裁齐凯一个月前还表示:“今年确实很困难,不止华晨,很多企业都遇到资金短缺这一问题。但无论辽宁省还是沈阳市都对华晨提供了大量资金支持。危机是短期的,随着经营状况改善和疫情得到控制,华晨会逐渐走出困境。”

如今,疫情全面受控、经济强力复苏,为何华晨汽车没有走出困境,甚至连年底都没撑住?

众所周知,债务违约最忌“多米诺效应”。经济观察报引述业内人士所言:华晨汽车存续债券持有者中可能包括公募基金、私募机构、个人投资者等市场主体,牵涉面较广。

例如华泰资管公告:自2020年10月23日起对公司旗下基金所持有的华晨汽车集团控股有限公司发行的17华汽01(代码为143017.SH)等债券进行估值调整。

此外,W东方基金管理的债券基金东方臻宝纯债C披露的2020年一季报显示,19华集01为其重仓债券之一,持仓占基金资产净值比例8.56%,持仓市值9000万。

或许这些深谙风控的机构们也存疑问:为何总资产1933亿元,净资产约604亿元,货币资金高达513.76亿元,营收14.5亿元,净利润同比增长25.24%至40.45亿元(截至6月底),且旗下拥有“中华”、“金杯”、“华颂”三大自主品牌及“华晨宝马”、“华晨雷诺”两大合资品牌,产品覆盖乘用车、商用车领域的大型知名汽车集团,竟会为区区10亿债务爆雷?

02

三大自主颓势 合资依赖症

LAOCAI

的确,从2020半年报看,10个“小目标”对华晨汽车应是“小意思”。然细品:并非纸面般光鲜。

今年上半年,华晨中国营收14.5亿元,同比下降23.85%;净利40.45亿元,同比增长25.24%。净利规模几乎达到营收三倍,如此神奇业绩咋实现的?

归其原因,华晨汽车拥有一家过于强大的子公司---华晨宝马。

如刨除华晨宝马贡献的43.83亿元净利,华晨中国其他业务亏损达3.38亿元。拉长维度,2019年华晨中国净利67.62亿元,华晨宝马盈利76.26亿元。若不计后者利润,其他业务亏损8.6亿元。

换言之,华晨宝马纳入合并报表,直接塑造了华晨汽车的华丽业绩。

问题在于,华晨宝马名为华晨汽车子公司,实际却是独立运营。2005年,宝马成立全资子公司宝马(中国)汽车贸易有限公司,由宝马大中华区总裁全面负责。2006年,又在中国设置分管华东、华南大区。这意味着,华晨汽车更多角色只是宝马在华的生产基地。

那么,这次豪横“儿子”华晨宝马能为“母亲”华晨汽车偿债吗?

这要先问问-宝马。毕竟2018年10月,华晨宝马十五周年时,宝马以36亿欧元收购华晨汽车所持的25%股份。持股比例提至75%。

从法律层面讲,华晨宝马没有任何义务兜底。

行业分析师李晨表示,华晨宝马作为合资且独立运营的现代企业,不止要对华晨汽车负责,也要对宝马负责。如帮助偿债,必然导致自身资金承压,影响企业战略部署规划,进而间接影响宝马利益。

或许对华晨汽车来说,过分依靠也是一件尴尬的事情。

数据显示,2011年至2019年,华晨宝马每年为华晨汽车贡献利润额在17亿-76亿元之间,净利占比平均在94.9%至119.6%之间。

尤其近5年,利润占比更高:2015年至2019年,华晨宝马为华晨中国贡献的净利分别为38.23亿元、39.93亿元、52.33亿元、62.44亿元和76.26亿元。合计269.2亿元,且贡献规模不断扩大。

若扣除华晨宝马利润,2015至2019年,华晨中国自主板块在过去5年间分别亏损3.3亿元、3.1亿元、8.6亿元、4.2亿元和8.6亿元。

换言之,5年间,华晨汽车自主品牌亏损近30亿元。

东方金诚就曾在评级报告中指出,华晨汽车利润主要来于华晨宝马,疫情下自主品牌乘用车产销量、业务收入继续下降,获利能力仍较弱。

作为一家车企,营收依赖便等同于销量依赖。

数据显示,2019年,华晨乘用车销量72.18万辆。其中,华晨宝马销量54.59万辆,占比达75.63%。

自主品牌又如何呢?

以今年上半年为例。数据显示,2020年1-6月,华晨集团整车业务中,自主品牌“华晨中华”和“华晨金杯”分别销售4937辆和6845辆,分别同比下滑54.82%和14.95%,不及华晨宝马销售零头。

窘态仍在继续。乘联会数据显示,7月,华晨中华、华晨华颂两大品牌销量均为零辆,仅金杯销售1600辆新车。如此业绩,不要说吉利、长城,甚至也远不及一干造车新势力:蔚来、理想和小鹏汽车分别为3533辆、3533辆和2532辆。

三大自主品牌,同时出现颓势,问题严重性可见一斑。

要知道,金杯曾是轻客当之无愧的王者,凭借每年50%增速,连续19年位列中国商用车市场销量第一。

而华颂更是华晨耗资26亿元历时三年打造的厚望品牌,然6年仅推出华颂7一款在售车型。数据显示,2015年-2019年,华颂7的销量分别为6898辆、4514辆、4067辆、1069辆、1184辆。销量连续下滑,又没新车计划,叠加今年疫情冲击,甚至已有淘汰之危。

遥想当年,1949年成立的华晨是仅次于一汽、二汽(东风)的存在。如今,自主品牌方兴未艾之际,华晨没显示出先发优势,自主乏力、“合资依赖症”明显,教训不可不察。

究其原因,自研能力不佳、导致产品线薄弱,不仅新品节奏慢,在售数量也不断减少。以中华品牌为例,早期旗下不仅拥有尊驰、中华骏捷FRV、骏捷Wagon等知名车型,还出现过H330、H530、V3等十余款车型。如今,中华品牌官网显示的在售车型仅中华V7、V6、V3、H3、H530出租车五款。

经历近30年高速发展,中国车市已从增量扩张转换为存量深耕,一场洗牌在所难免。自主产品不给力,加之市场迭代、消费多元,新老品牌血拼中实力不济者自然会被边缘化。放眼行业,吉利、长安、比亚迪等自主品牌都拥有了发动机、变速箱等的自主知识产权。关键技术自控,让这些企业不断夯实质量基础,并快速品质迭代,从而站稳市场脚跟。

正如广发证券固收分析师刘郁所言,华晨汽车违约的原因主要在于自主品牌盈利弱,盈利严重依赖华晨宝马,即将剥离华晨宝马对公司的再融资能力产生冲击。华晨汽车违约属于典型的一类国企违约事件,剥离华晨宝马后,公司自主品牌盈利能力弱且资产质量较差,政府放弃了救援,最后资金链断裂导致违约。其预计华晨汽车违约之后,可能与债权人协商展期,也可能面临重整。产生冲击。

03

自研短板与品控烦恼

LAOCAI

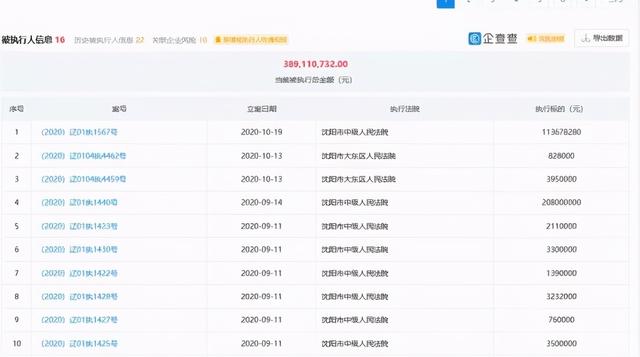

截止11月9日15时,企查查风险信息显示,华晨汽车集团控股有限公司当前被法院列为被执行人16次,执行标的总额3.89亿元。

何以麻烦缠身?

众所周知,所谓合资车,即中方出让土地厂房使用权、资金、劳动力等;国外投资方出品牌、技术、资金、人才等。

不可否认,这是一个共赢、共生模式。

考量在于,此模式虽早期能迅速做大市场,但中方企业要想真正做强,还需从根本上融会贯通、逐渐整合协同、加强自主造车水平。但事实上,一时繁华往往易让其失去研发创新力、换上合资依赖症。

汽车分析师任万付认为,华晨宝马不仅不断给华晨汽车“输血”,还不断给其输送技术。华晨汽车也曾多次在营销过程中高举“宝马”大旗。

然而,华晨汽车自主研发能力较低、技术整合能力较差,其产品质量问题也较多,销量在市场逐渐成熟后愈趋冷淡。

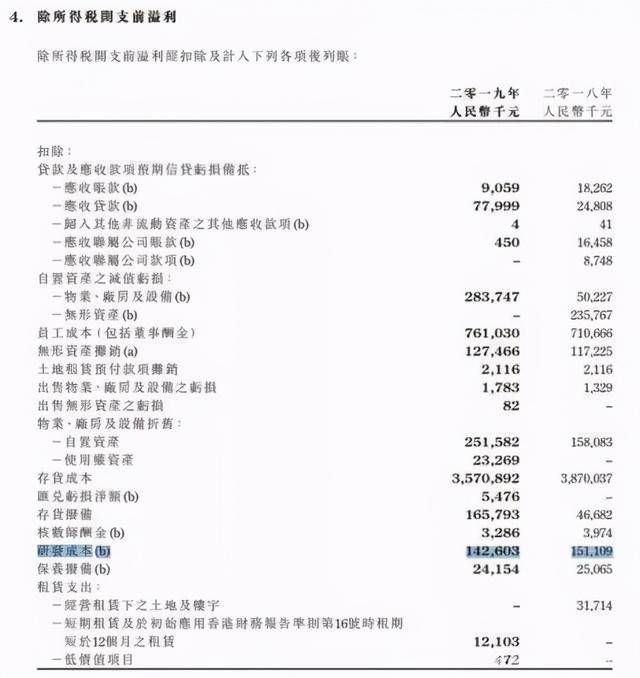

专家观点,有足够数据支撑:2019年华晨研发成本1.43亿元,较2018年1.51亿元下降5.6%。

同期,广汽集团研发投入50.41 亿元,同比增加 1.52 亿元。上汽集团研发费用133.94亿,吉利汽车超30亿元。甚至处于剥壳摘帽期的海马汽车研发投入也达6.79亿元。

面对消费品质化、多元化,行业推新迭代,华晨汽车显然没有顺势而为,这也是沦为10亿暴雷的根源所在。

研发力决定品质口碑,品质力决定销量业绩。

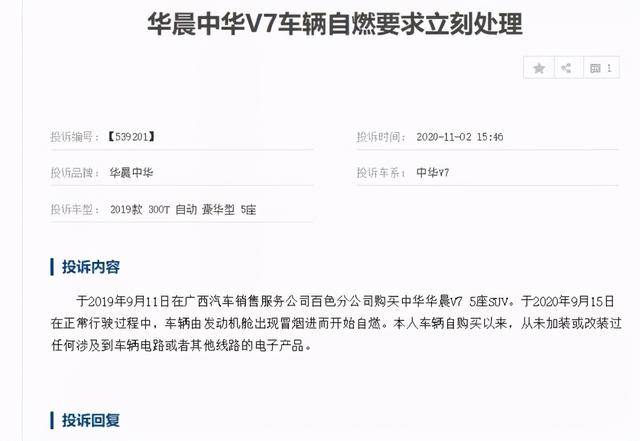

2020年11月2日,车质网投诉编号【539201】显示,于2019年9月11日在广西汽车销售服务公司百色分公司购买中华华晨V7 5座SUV。于2020年9月15日正常行驶中,车辆由发动机舱出现冒烟进而自燃。车主称车辆购买以来,从未加装或改装过任何涉及车辆电路的电子产品。

2020年10月21日,车质网投诉编号【535075】显示:后减震漏油,4s店说达不索赔标准,不属于理赔。但是维修师也确定是减震漏油,说让我再跑跑,等油漏多了再索赔。

(以上投诉均通过审核)

产品好不好,市场会说话。如品质失守,业绩如何回暖,债券又怎能不违约?

作为高频出行工具,驾乘体验是重中之重。造车就像马拉松,速度规模都不是关键,品质打磨、口碑沉淀、技术创新才是决胜根基。市场是理性的,消费者也是最聪明的,即使贴上“BMW”,如品质力薄弱,也依旧不会得到认可。

04

王者异色 销量大滑 债务上升

LAOCAI

一句话,华晨汽车爆雷,根本爆在一个“过分依赖”上。求人不如求己,这对所有车企都是警示。

比如北汽蓝谷。

10月29日,北汽蓝谷公布2020年三季报:截至9月30日,北汽蓝谷总资产498.56亿元,同比上年度末减少15.69%,归属于上市公司股东净资产145.18亿元,同比减少16.49%。营收39.22亿元,同比大降78.16%。归属于上市公司股东净利润为-28.84亿元,扣非后扩大至-31.09亿元。

细观下滑原因,除了疫情及市场调整,同样“依赖症”作怪。即B端市场与政策补贴。

先来看B端。

据中国经营网数据,2019年北汽新能源15.06万辆销量中,对公B端运营车辆约占70%。

经济观察报也有报道,北汽新能源等传统新能源车企目前仍以对公业务为主。

而今年疫情对出租车、网约车行业重创严重。上半年相关企业运营率不到50%。

乘联会秘书长崔东树认为:“疫情导致网约、出租等方面受到影响较大,而北汽新能源过去几年在这一领域投入比较大,所以影响更大。”

再看补贴方面,根据财报,1-9月,北汽蓝谷计入当期损益的政府补助共计1.39亿元,其中第三季度(7-9月)计入当期损益的政府补助6751.07万元。

相比2019年,量级下滑明显:当年其非经常性损益项目中最大一笔收入是政府补助,金额10.41亿元。拉长时间维度,2018年、2019年北汽蓝谷的归母净利润分别为0.73亿元(调整后)和0.92亿元;其中,计入当期损益的政府补助分别为9.18亿元和10.42亿元。

换言之,补助支持是北汽蓝谷业绩盛衰的重要力量。

诚然,作为新能源汽车龙头获得相应补助是应有之事。问题在于,政策初衷在于扶持企业做大做强,而不是形成过分依赖。

那么,最见“真功夫”的C端市场,表现又如何呢?

数据显示,今年1-9月,北汽新能源合计产量9877辆,同比减少56.59%;合计销量21086辆,同比减少78.57%。其中,9月份北汽新能源产量221辆,销量2245辆。

不过,也有可喜变化。三季报显示,子公司北汽蓝谷麦格纳汽车有限公司已完成ARCFOX品牌旗下αT产品的生产导入工作。这说明其已觉察短板,开始发力薄弱的C端市场,且聚焦高端细分市场。

问题在于,任何一款产品都有运行周期,企业品牌也需有市场切合度。作为C端新兵,且入局高品质、高标准、强品牌的高端市场,业绩几何仍需检验。毕竟补贴后24.19-31.99万元的售价,直接让其与蔚来、特斯拉等同台秀场。

可以肯定的是,改变不会一蹴而就,这是一个如烹小鲜的长期蓄能过程。相应的品牌、品质、技术等最耗内力的底层支持是关键。

北汽蓝谷也坦言:预测全年累计净利润仍将亏损。

悲观预期,也与市场销量有关。

公开信息显示,作为我国首个获得新能源汽车生产资质的企业,北汽新能源拥有整车、核心零部件研发和市场销售等产业链协同完整的运营体系。自 2013 年以来,其连续七年坐稳国内新能源纯电动乘用车销量第一。

但这个王者成色,近来不断受到挑战,2019年销量15.06万辆,相比2018年的15.8万辆同比下降4.69%。今年前九个月累计销量仅2.1万辆,同比下跌78.57%。即使到了9月,销量也仅2245辆,同比下降77.57%。

而同期,我国新能源汽车销量完成13.8万辆,同比增长67.7%。

升降之间,危机隐患已不言而喻。

11月2日,财联社报道称,在北汽新能源黄骅工厂最东面的商品车停车场内发现大量积压的EU300车型。

更烦恼的是,总体营业成本却在上升。2019年同比增长32.92%。其中,财务费用同比上涨342.29%,销售费用和管理费用分别同比上涨9.09%和20.16%。

业绩不振、费用上升,债务压力也就不言而喻。

Wind显示,截至今年三季度末,北汽蓝谷短期借款、长期借款、一年内到期的非流动负债及应付债券合计213.76亿元,较去年同期增加24.43亿元,利息费用同比增加近3.4亿元。2018年、2019年间接融资金额70.34亿元和188.8亿元。2018年—2020年,北汽蓝谷前三季度财务费用分别为0.36亿元、3.18亿元和6.02亿元;其中利息费用0.51亿元、3.78亿元和7.34亿元。

值得注意的是,上市以来,北汽蓝谷曾通过多种途径筹资扩张。Wind数据显示,其2018年、2019年间接融资金额分别为70.34亿元和188.8亿元。同时,2019年初定增募资10.19亿元后,今年8月再抛募资不超55亿元的定增方案。

05

两年缓冲期 国货自强进行时

LAOCAI

大力关车门,在如今被视作粗鲁行为。但倒退15到20年,由于制造工艺不足,车门存在空隙,大力关车门反而是为安全着想。

同理,时代变了,看问题角度也要随之变化。如果固步自封,迷恋老套路、老模式、走老路,陷入困境甚至被淘汰只是时间问题。

无论是华晨汽车的合资发展,还是北汽蓝谷的B端扶持与新能源补贴,设计者的根本初衷是希望企业在强大外力辅助下,形成内生力、自强力,进而引领行业更快发展,实现汽车强国之梦。

当然,整体看,这些战略举措起到了重要作用。截止目前,全球市值最高的前十大车企,中国企业占据三席,分别为第四名的比亚迪,第六名的蔚来,和第十名的上汽集团。

换言之,同样的市场环境、同样的用心良苦,车企各自不同选择、取舍,最终呈现了兴衰强弱。

按照协定,2022年,宝马集团所占华晨宝马股比将达到75%。届时,华晨中国将不再合并在华晨宝马报表中。

而根据财政部、工信部等联合发布的《关于完善新能源汽车推广应用财政补贴政策的通知》,新能源汽车财政补贴的延迟期限也是2022年底。

两年缓冲期,弹指一挥间;时间急迫,不用絮言。

国货当自强,国货必自强。两者能否走好自强救赎?拭目以待。

分享到微信

分享到微信

复制链接

复制链接